棋牌平台- 棋牌官网网站- 游戏APP下载一文读懂当今移动游戏市场现状和发展

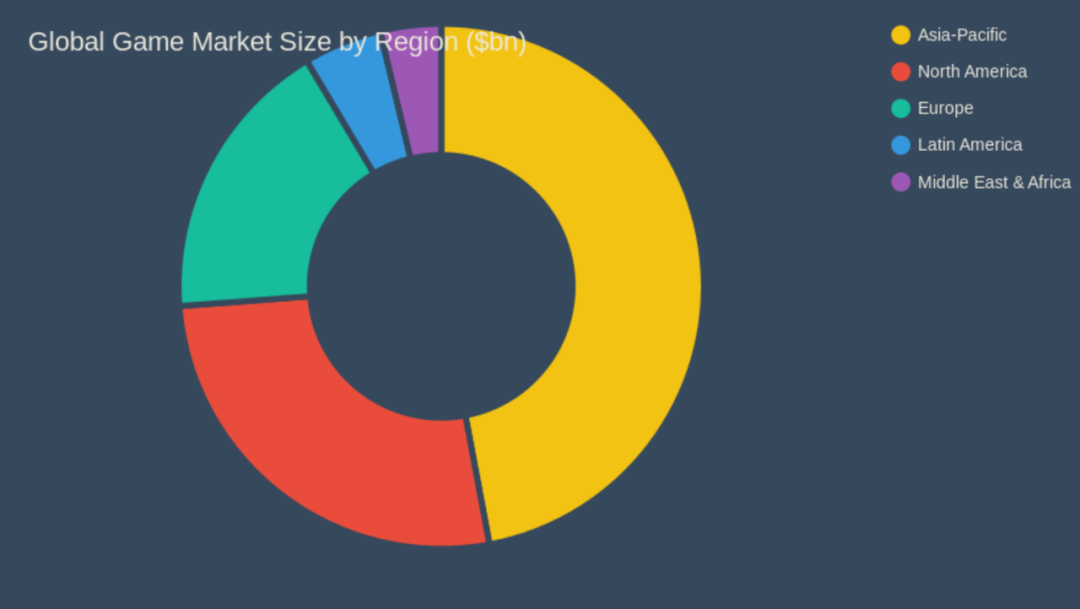

2025-11-03棋牌平台,棋牌官网网站,棋牌游戏APP下载506亿美元;欧洲游戏市场同比增长0.8%,达到336亿美元。(Newzoo)

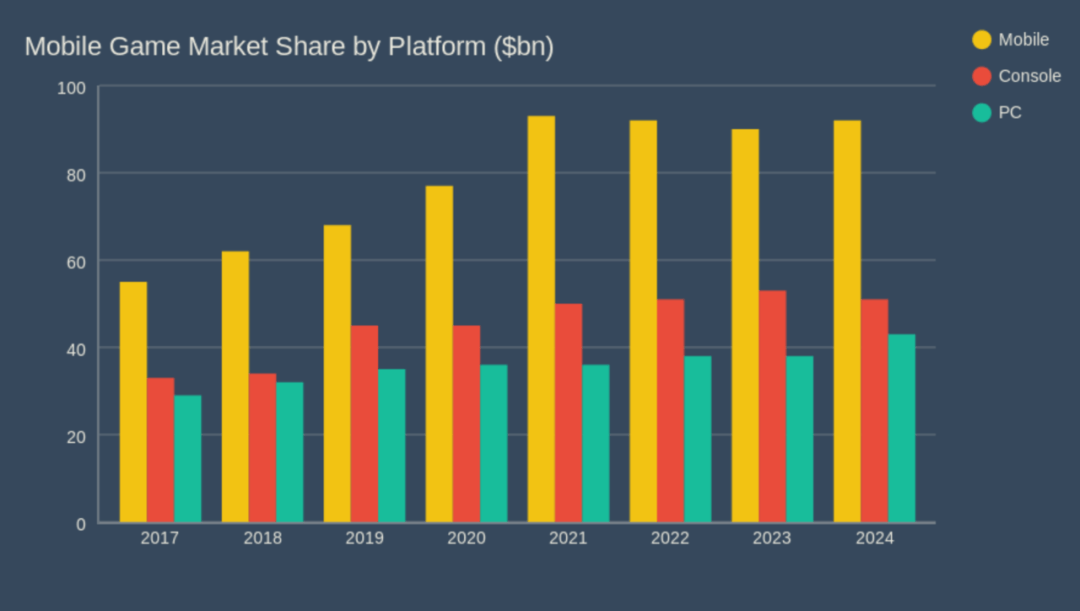

2024年,各类游戏的总收入估计达到1870亿美元,其中移动游戏市场份额为49%,即920亿美元。(Newzoo)

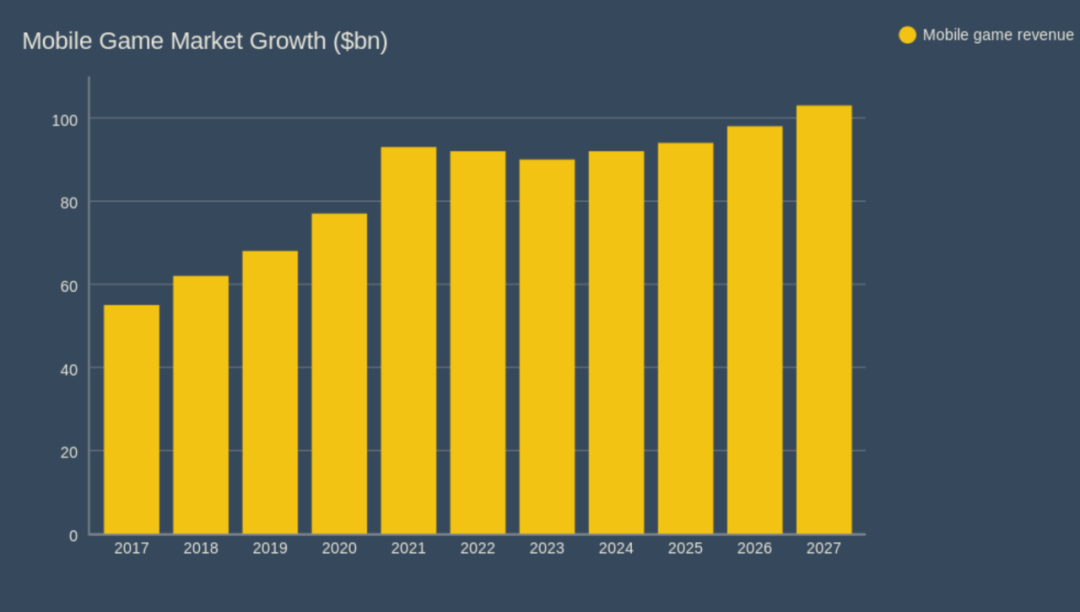

数据显示,移动游戏市场在经历了2023 年的小幅下滑后已经趋于稳定,已恢复到 2022 年的水平。

新兴市场是推动这一增长的主要动力——土耳其消费者支出增幅最大,达28%,其次是墨西哥(21%)、印度(17%)和泰国(16%)。与此同时,沙特阿拉伯的增幅为14%。(SensorTower,2025)

美国和欧洲、中东、非洲及周边地区等成熟市场保持稳定,而北亚市场则面临不利因素,其中日本受经济和货币相关问题的影响,市场下滑了7%。

主机游戏收入占比28%,总收入达510亿美元;PC游戏收入占比23%,总收入达430亿美元。(Newzoo)

Statista预测,到2027年,移动游戏市场规模将增长至1030亿美元。

这些预测表明,移动游戏市场仍然非常有利可图,并为游戏开发者提供了许多机会。

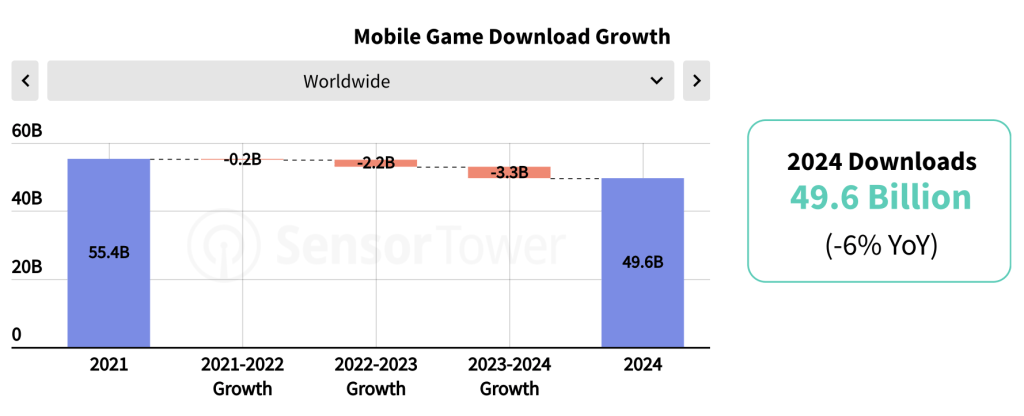

尽管移动游戏收入有所增长,但2024年移动游戏下载量却略有下降,同比下降6%。事实上,移动游戏下载量自2021年以来一直在下降。(SensorTower,2025)

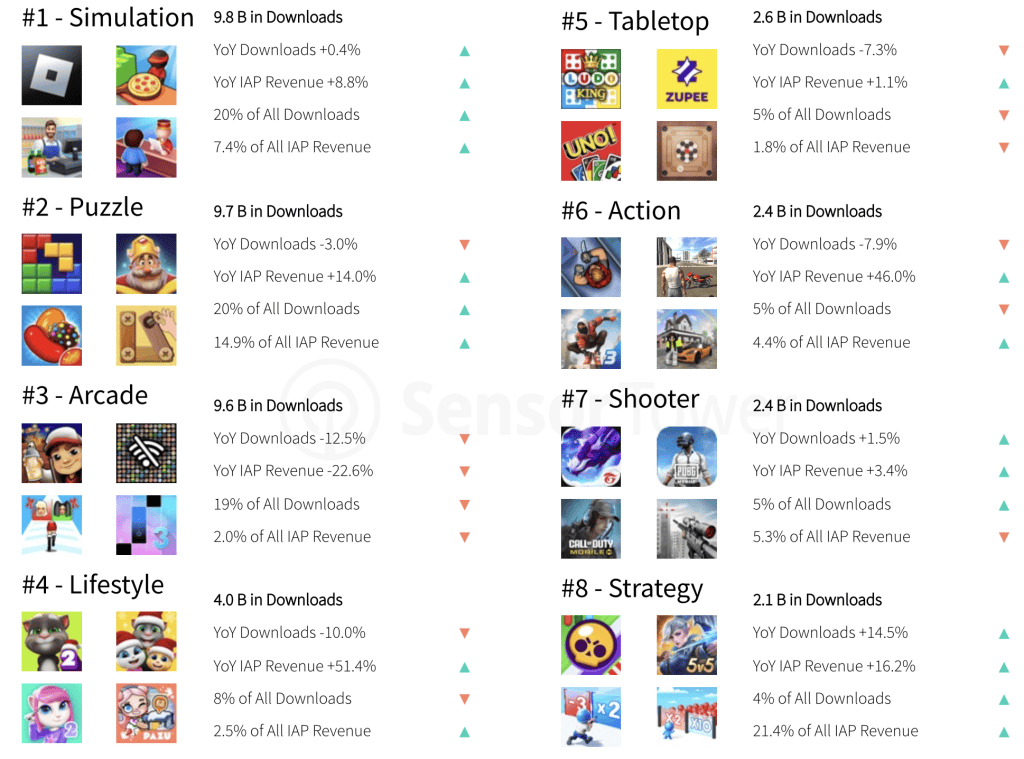

2024年,模拟和益智类游戏是下载量最高的手机游戏类型,各占总下载量的20%。模拟类游戏略有增长(+0.4%),而益智类游戏则略有下降(-3%)。

尽管街机游戏下载量下降了12.5%,但仍然很受欢迎,占总下载量的19%。生活方式类和动作类游戏的下载量降幅更大,而策略类游戏的下载量则增长了14.5%。

值得注意的是,策略游戏虽然下载量仅占4%,却贡献了总收入的21.4%。(SensorTower,2025)

这些趋势凸显了这样一个市场:热门类型继续占据主导地位,但小众类别正在成为关键的收入驱动因素。

1.将手机游戏移植到PC 和主机平台——开发者正在将受众群体扩展到移动用户之外。

3.创新营销——强大的内容和改进的用户获取策略正在帮助开发者在新隐私时代获得更多用户。

5.混合休闲游戏——这一游戏类型正在取代经典的超休闲游戏,并以其良好的用户参与度和留存率而闻名。

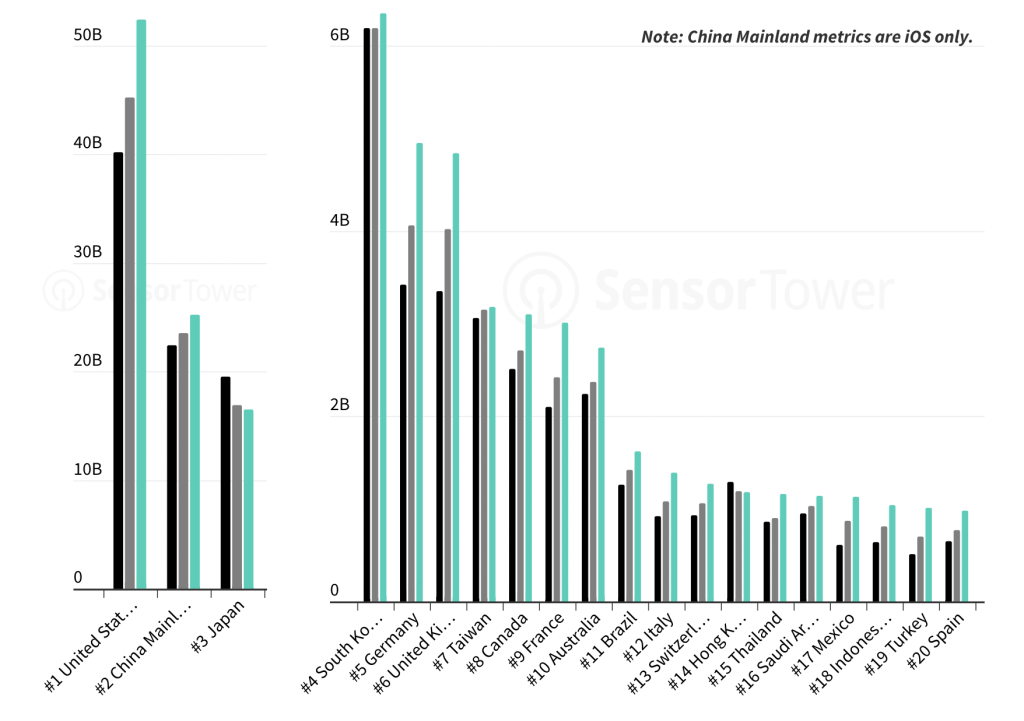

根据SensorTower 的数据,2024 年移动游戏应用内购买收入排名前五的市场是:

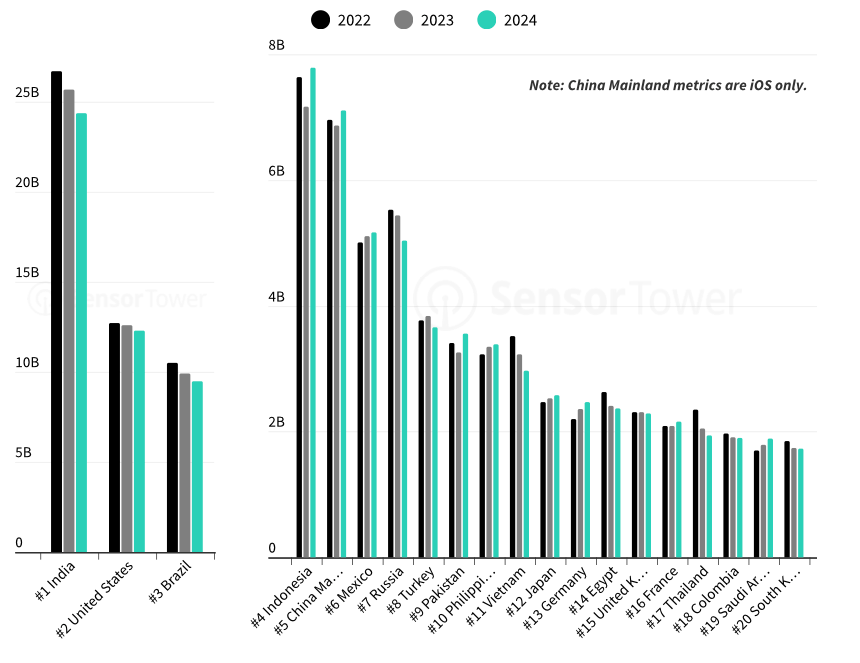

2024年全球移动游戏下载量排名前三的市场分别是印度、美国、巴西、印度尼西亚和中国。(SensorTower,2025)

移动端收入激增主要得益于用户使用移动设备的时间增加以及消费者对应用内购买的接受度提高。虽然大多数地区的用户参与度都有所增长,但在美国和日本等市场,用户参与度增长已开始趋于平稳。

尽管下载量连续第四年下降,但排名前十的市场中有一半仍然实现了收入增长,包括印度尼西亚、中国大陆和墨西哥。

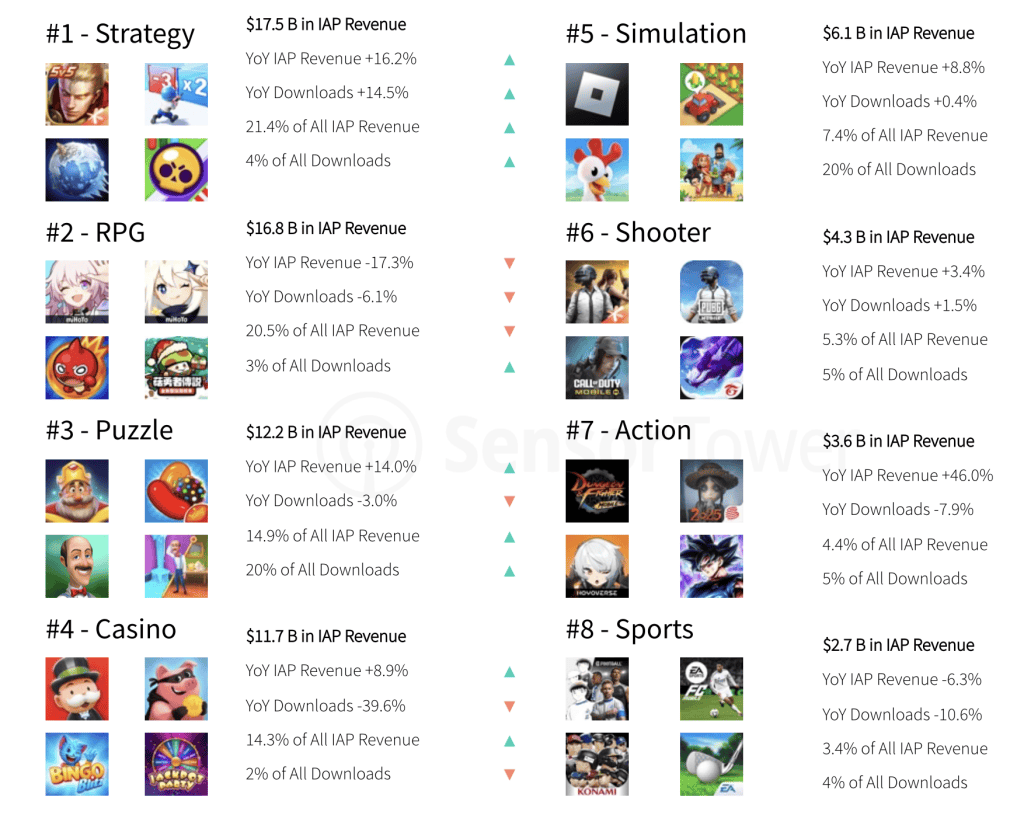

就下载量而言,模拟类游戏是最受欢迎的手机游戏类型;而就收入而言,角色扮演游戏和策略类游戏则是最受欢迎的手机游戏类型。换句话说,角色扮演游戏和策略类游戏是最赚钱的游戏类型。(SensorTower,2025)

根据SensorTower 的数据,以下是全球移动游戏应用内购买收入最高的几种游戏类型。这些按游戏类型划分的收入统计数据揭示了移动游戏领域最赚钱的类型。

有趣的是,在移动游戏收入方面,两种中度核心游戏类型(角色扮演游戏和策略游戏)占据领先地位。然而,休闲游戏类型(益智游戏)也名列前茅——按移动游戏收入排名位居第三。

根据SensorTower 发布的 2025 年报告,以下是美国下载量最高的手机游戏类型。

美国74%的手机游戏玩家表示,如果观看视频广告能获得应用内内容作为回报,他们就愿意观看。(eMarketer)

82%的手机游戏玩家表示,他们更喜欢包含广告的免费手机游戏,而不是没有广告的付费游戏。(eMarketer)

美国74%的手机游戏玩家表示,如果观看视频广告能获得应用内内容作为回报,他们就愿意观看。(eMarketer)

82%的手机游戏玩家表示,他们更喜欢包含广告的免费手机游戏,而不是没有广告的付费游戏。(eMarketer)

超休闲游戏玩家观看广告的频率是其他类型手机游戏玩家的两倍。(VentureBeat)

应用内竞价现已成为广告变现管理的主流方式,取代了传统的瀑布式广告模式。(data.ai)

移动游戏领域的意见领袖对用户购买决策的影响力比非游戏领域的意见领袖高出21%。(Newzoo)

应用内竞价现已成为广告变现管理的主流方式,取代了传统的瀑布式广告模式。(data.ai)

移动游戏领域的意见领袖对用户购买决策的影响力比非游戏领域的意见领袖高出21%。(Newzoo)

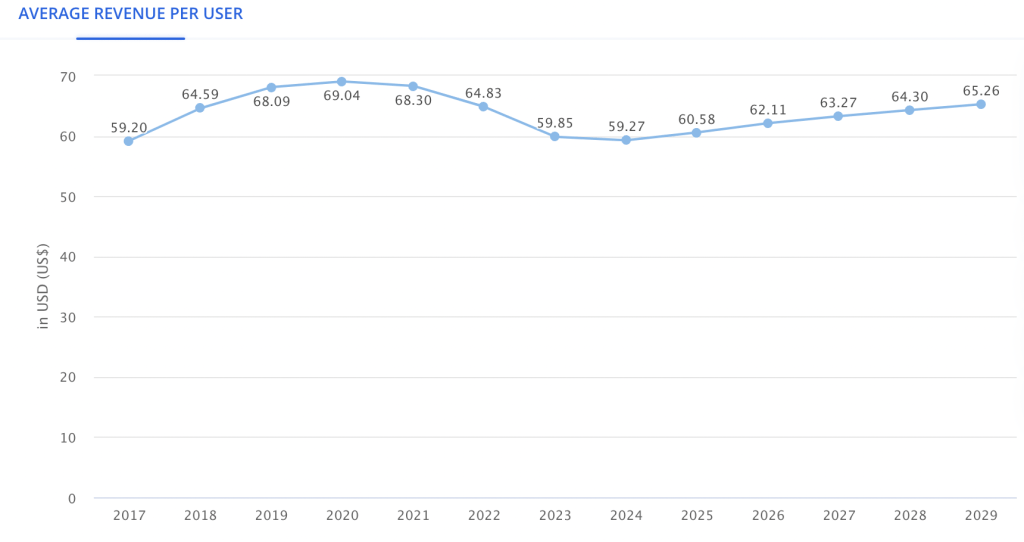

2025年,美国移动游戏的平均每用户收入(ARPU)为60.58美元。预计到2029年将达到65美元。(Statista,2025)

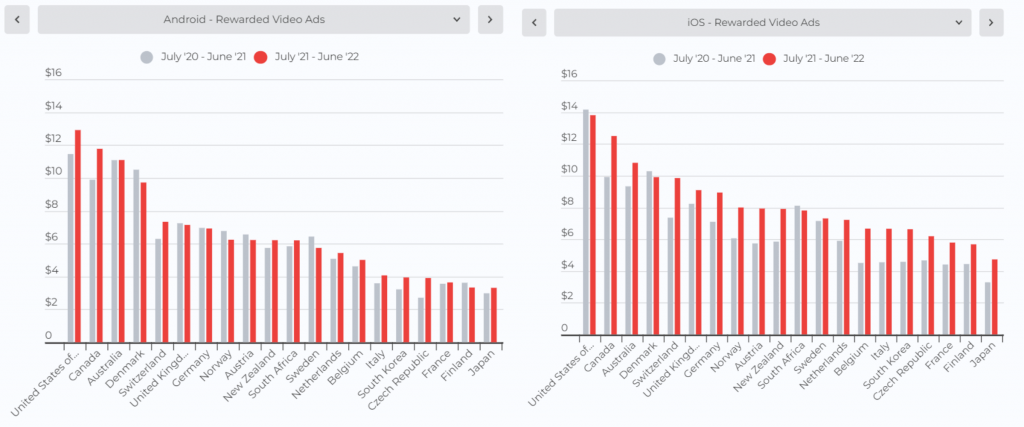

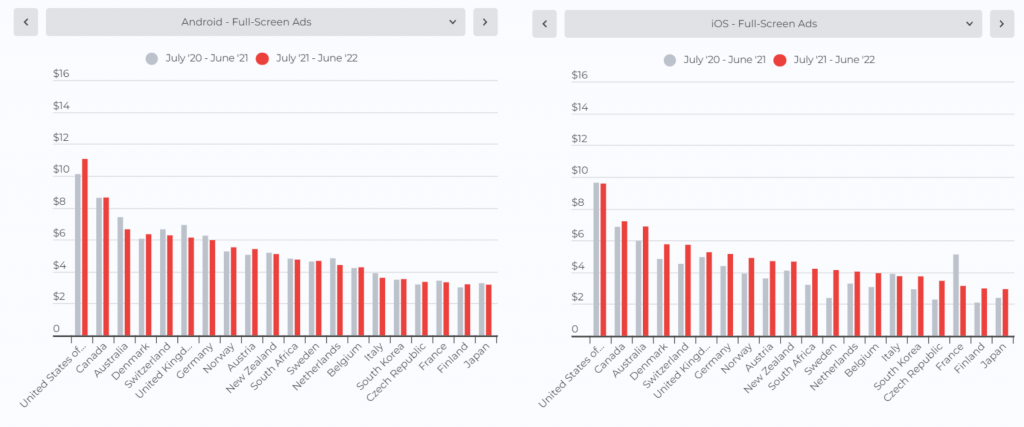

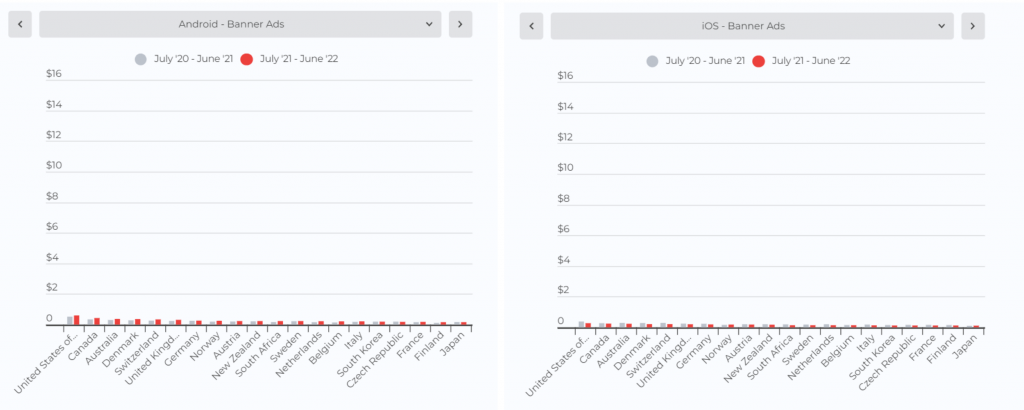

在本节中,我们将为您带来Android 和 iOS 平台上的激励广告、插页式广告和横幅广告按国家/地区划分的 eCPM 报告。

在所有国家/地区, Android 平台的横幅广告eCPM 均高于 iOS 平台。

在所有国家/地区, Android 平台的横幅广告eCPM 均高于 iOS 平台。

以下是一些有趣的移动游戏玩家统计数据,包括规模、人口统计数据、兴趣、行为和玩家画像。

一些手机游戏玩家比其他玩家更活跃。例如,印度尼西亚、巴西、沙特阿拉伯、新加坡和韩国的手机游戏玩家玩手机游戏的时间最长——2024年,他们每天玩手机游戏的时间预估超过了5小时。(data.ai)

年龄稍长的群体也热衷于游戏——移动游戏玩家中,23.1% 的年龄在 35-44 岁之间,12.8% 的年龄在 45-54 岁之间,6.3% 的年龄在 55 岁及以上。(Zorka Agency)

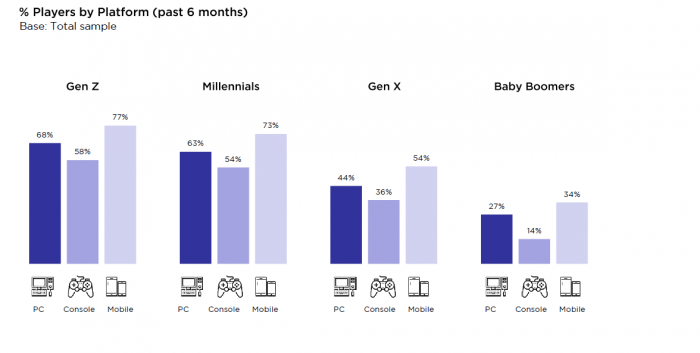

77%的Z世代玩家、73%的千禧世代玩家、54%的X世代玩家和34%的婴儿潮一代玩家使用移动设备玩游戏。(Newzoo)

这表明,玩手机游戏的并非只有年轻一代。事实上,35岁以上的人群几乎占手机游戏玩家总数的一半。(Mediakix)

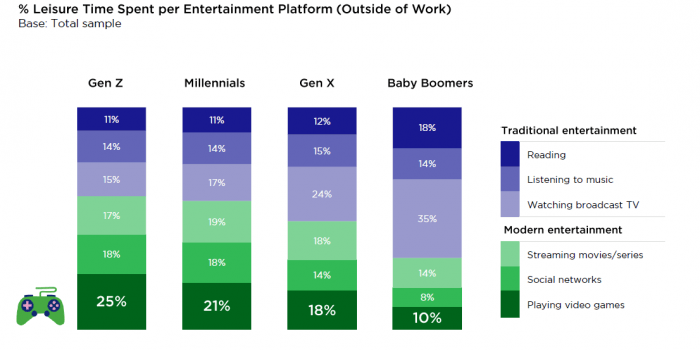

Z世代和千禧一代花在游戏上的时间比花在任何其他娱乐方式上的时间都多。(Newzoo)

用户90%的智能手机使用时间都花在了应用和游戏上。(eMarketer)

用户每天使用移动设备的时间平均为三个半小时,其中11% 的时间用于玩手机游戏。(eMarketer)

平均而言,超休闲手游玩家下载的游戏数量是其他玩家的十倍。(VentureBeat)

Z世代和千禧一代花在游戏上的时间比花在任何其他娱乐方式上的时间都多。(Newzoo)

用户90%的智能手机使用时间都花在了应用和游戏上。(eMarketer)

用户每天使用移动设备的时间平均为三个半小时,其中11% 的时间用于玩手机游戏。(eMarketer)

平均而言,超休闲手游玩家下载的游戏数量是其他玩家的十倍。(VentureBeat)

根据Newzoo的研究,Z世代玩家更喜欢大逃杀、沙盒和MOBA游戏。《堡垒之夜》、《Roblox》、《我的世界》和《Among Us》是他们最喜欢的游戏系列。

婴儿潮一代也喜欢拼图游戏、桌面游戏和像《Candy Crush Saga》这样的消除类游戏。

根据Newzoo的研究,Z世代玩家更喜欢大逃杀、沙盒和MOBA游戏。《堡垒之夜》、《Roblox》、《我的世界》和《Among Us》是他们最喜欢的游戏系列。

婴儿潮一代也喜欢拼图游戏、桌面游戏和像《Candy Crush Saga》这样的消除类游戏。

根据Newzoo的数据,23%的Z世代玩家和20%的千禧一代玩家属于所谓的“精明买家”群体。这类玩家喜欢高质量的免费游戏。

38%的X世代游戏玩家和66%的婴儿潮一代游戏玩家认同“消磨时间”这一角色。这些玩家会在有空闲时间时玩手机游戏。

根据Newzoo的数据,23%的Z世代玩家和20%的千禧一代玩家属于所谓的“精明买家”群体。这类玩家喜欢高质量的免费游戏。

38%的X世代游戏玩家和66%的婴儿潮一代游戏玩家认同“消磨时间”这一角色。这些玩家会在有空闲时间时玩手机游戏。

想知道年轻一代是如何玩游戏的吗?以下是Newzoo近期针对Z世代和Alpha世代游戏玩家的研究亮点。

Z 世代将 17% 的空闲时间用于玩游戏,而Alpha 世代则将大部分空闲时间(21%)用于玩游戏,这使得游戏成为这一代人最重要的娱乐方式。

90% 的 Z 世代玩家和 94% 的 Alpha 世代玩家属于游戏爱好者的范畴,即通过玩游戏、观看游戏、拥有游戏和/或社交行为参与游戏的消费者。

Z 世代将 17% 的空闲时间用于玩游戏,而Alpha 世代则将大部分空闲时间(21%)用于玩游戏,这使得游戏成为这一代人最重要的娱乐方式。

90% 的 Z 世代玩家和 94% 的 Alpha 世代玩家属于游戏爱好者的范畴,即通过玩游戏、观看游戏、拥有游戏和/或社交行为参与游戏的消费者。

移动设备是目前为止最受Alpha世代和Z世代游戏玩家欢迎的平台。分别有73%和69%的Alpha世代和Z世代玩家在手机上玩游戏。

Z世代玩家平均游戏时间为6小时10分钟。Alpha世代玩家的游戏时间更长,达到6小时49分钟。

移动设备是目前为止最受Alpha世代和Z世代游戏玩家欢迎的平台。分别有73%和69%的Alpha世代和Z世代玩家在手机上玩游戏。

Z世代玩家平均游戏时间为6小时10分钟。Alpha世代玩家的游戏时间更长,达到6小时49分钟。

年轻一代更倾向于在手机游戏上消费。52%的Alpha世代玩家和52%的Z世代玩家都是付费玩家,而所有玩家中只有42%是付费玩家。

Newzoo 的研究发现,无论是 Alpha 世代还是 Z 世代,进行应用内购买的首要原因是解锁独家内容,其次是个性化角色或物品。

过去6 个月中,93% 的 Alpha 世代和 91% 的 Z 世代在游戏内购买上花过钱。

Alpha世代玩家在装备、可玩角色和游戏内货币上的花费最多。Z世代玩家在游戏内货币、装备和可玩角色上的花费最多。

年轻一代更倾向于在手机游戏上消费。52%的Alpha世代玩家和52%的Z世代玩家都是付费玩家,而所有玩家中只有42%是付费玩家。

Newzoo 的研究发现,无论是 Alpha 世代还是 Z 世代,进行应用内购买的首要原因是解锁独家内容,其次是个性化角色或物品。

过去6 个月中,93% 的 Alpha 世代和 91% 的 Z 世代在游戏内购买上花过钱。

Alpha世代玩家在装备、可玩角色和游戏内货币上的花费最多。Z世代玩家在游戏内货币、装备和可玩角色上的花费最多。

据Statista 统计,到 2025 年底,全球应用内广告市场的广告支出预计将达到3900 亿美元。

以下移动游戏市场统计数据与营销和广告相关,主要摘自SocialPeta 的最新研究报告。

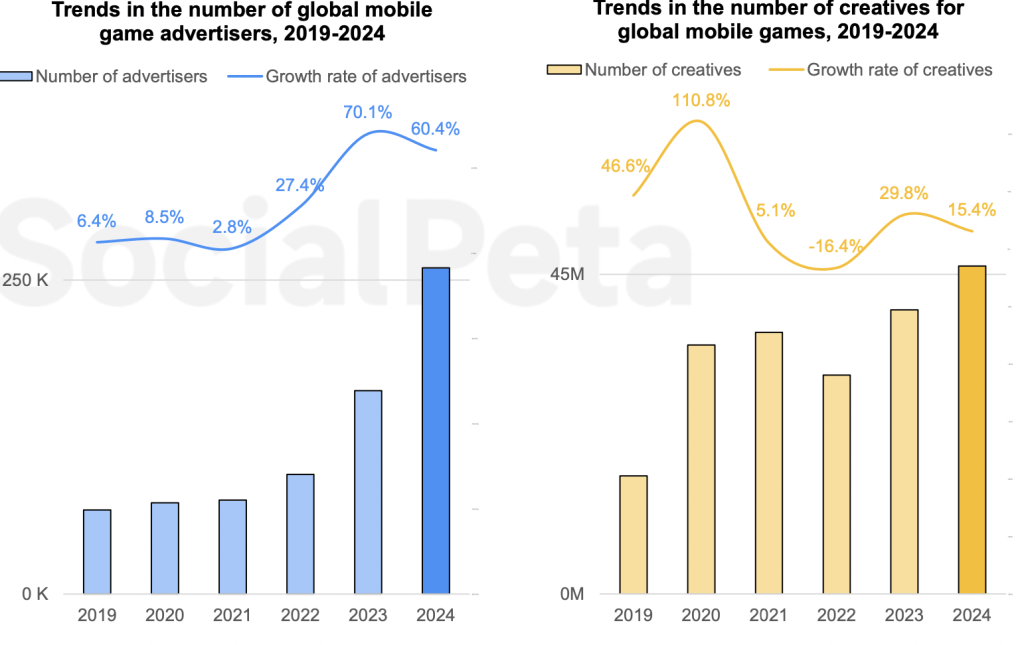

2024年,移动游戏行业的广告投放量激增,广告主数量超过259,700家,同比增长60.4%。据SocialPeta预测,这一快速增长势头预计将持续,到2025年,广告主总数将超过300,000家。

随着广告商数量的增长,创意制作也随之扩张,尽管增速放缓。2024年,移动游戏创意素材的数量达到4620万,比上年增长15.4%。

然而,这一增长远低于2023年29.8%的增幅,表明营销策略正在发生转变。尽管增速放缓,但行业预测显示,到2028年,全球创意资产数量将超过1000万,这将进一步加剧移动游戏营销领域的竞争格局。

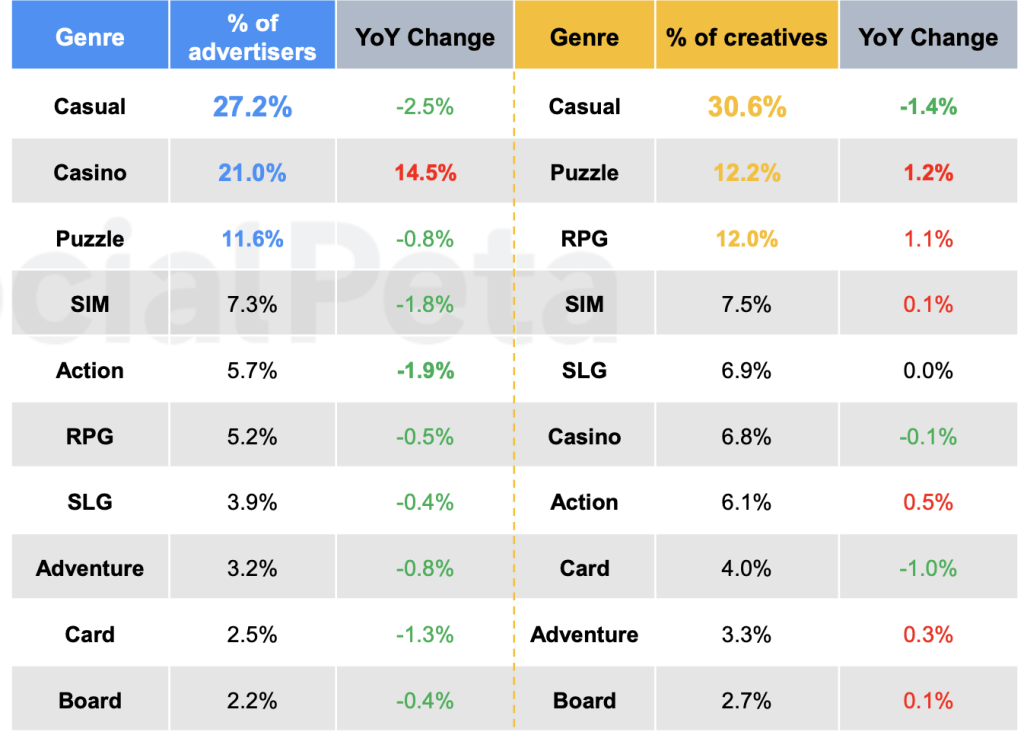

广告创意占比最高的类型是休闲(30.6%)、益智(12.2%)、角色扮演(12%)、模拟(7.5%)、Casino(6.8%)、动作(6.1%)、卡牌(4%)、冒险(3.3%)和棋盘(2.7%)。

广告商占比最高的类型是休闲游戏(27.2%)、赌场游戏(21%)、益智游戏(12.6%)、模拟游戏(7.3%)、动作游戏(5.7%)、角色扮演游戏(5.2%)、策略游戏(3.9%)、冒险游戏(3.2%)、卡牌游戏(2.5%)和棋盘游戏(2.2%)。

中国香港、澳门和台湾引领了全球移动游戏营销,开展了最密集的广告宣传活动。

美国每月移动游戏广告商的数量比整个欧洲的总和还要多,凸显了其在该行业的统治地位。

iOS 广告主的份额持续萎缩,到 2024 年将降至 26% 以下,但 70% 的 iOS 广告主每月都会推出新的广告创意,比 Android 高出近 20%。

Android 平台占所有创意素材的 72.3%,其中休闲游戏占所有Android 创意素材的 83% 以上。

每月新增创意内容约占iOS 和 Android 平台创意内容总量的 49%,这表明各平台在内容更新方面采取了平衡策略。

与上一年相比,视频创意下降了6.9%,而图片创意在每月新增创意中所占份额则增长了 5.2%。

中国香港、澳门和台湾引领了全球移动游戏营销,开展了最密集的广告宣传活动。

美国每月移动游戏广告商的数量比整个欧洲的总和还要多,凸显了其在该行业的统治地位。

iOS 广告主的份额持续萎缩,到 2024 年将降至 26% 以下,但 70% 的 iOS 广告主每月都会推出新的广告创意,比 Android 高出近 20%。

Android 平台占所有创意素材的 72.3%,其中休闲游戏占所有Android 创意素材的 83% 以上。

每月新增创意内容约占iOS 和 Android 平台创意内容总量的 49%,这表明各平台在内容更新方面采取了平衡策略。

与上一年相比,视频创意下降了6.9%,而图片创意在每月新增创意中所占份额则增长了 5.2%。

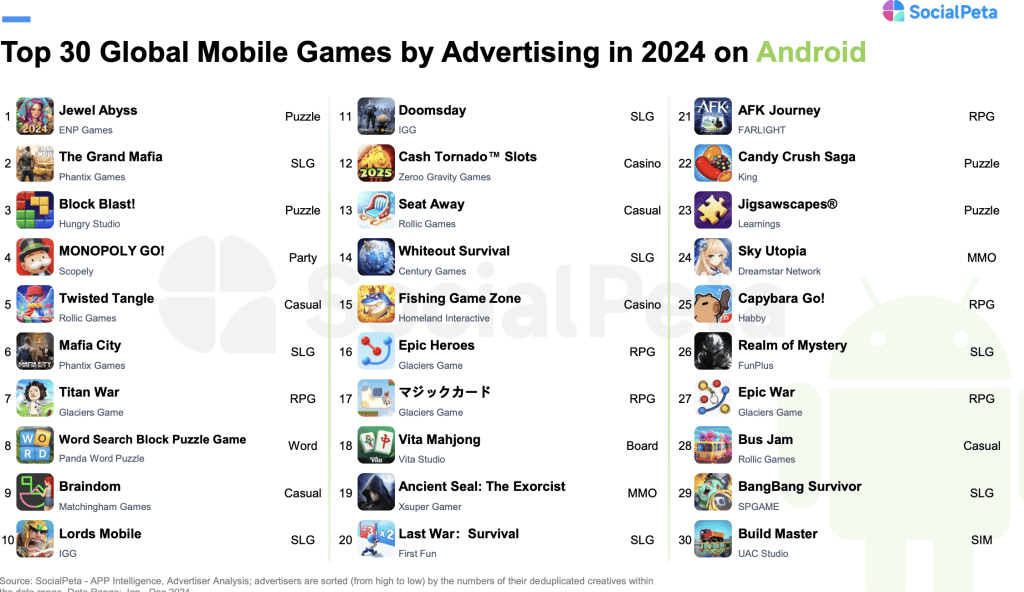

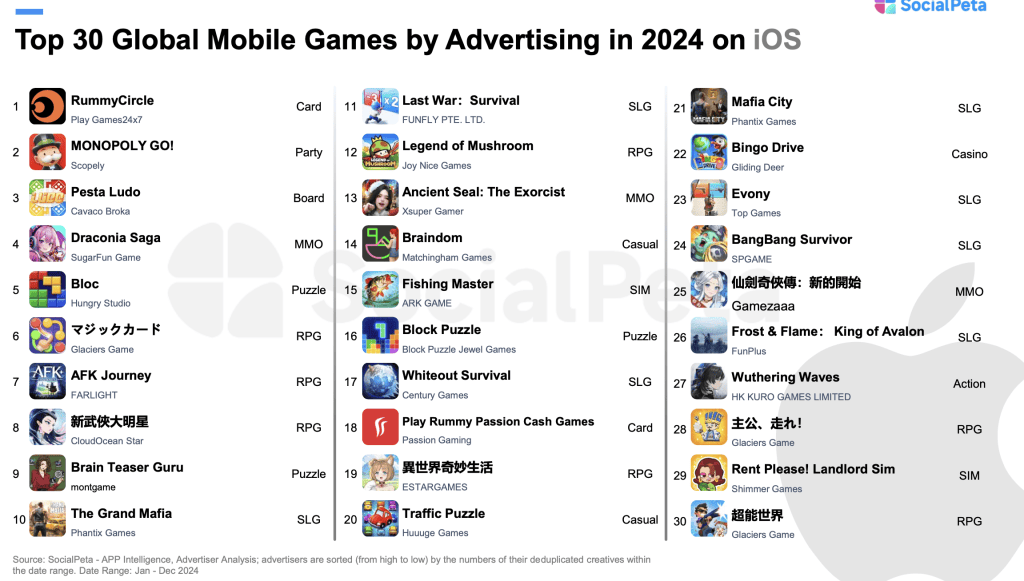

下图展示了在Android 和 iOS 平台上投放广告排名前 50 的游戏。

本节将重点介绍移动游戏市场统计数据,这些数据基于不同游戏类型中最关键的指标。统计数据包括以下指标:用户留存率、游戏时长、平均会话时长、会话次数和安装率。

数据涵盖休闲游戏、经典游戏和中度核心游戏三大类游戏中排名前25%、中位数 50% 和排名后 25% 的游戏。以下是 GameAnalytics 的分类方式。

中度核心游戏类型:多人游戏、角色扮演游戏、模拟游戏、策略游戏、竞速游戏和体育游戏。

休闲游戏类型中排名前25% 的游戏,首日用户平均留存率为 28%;中等水平的游戏为20%;排名后 25% 的游戏,首日用户平均留存率为 12%。

第七天过后,休闲游戏类别中排名前25% 的游戏平均留存率为 6.7%。休闲游戏的留存率为 3.5%,而排名后 25% 的游戏平均留存率约为 1.4%。

休闲游戏类型中排名前25%、中位数为 50% 和排名后 25% 的游戏,其第 28 天的平均留存率分别为 2.1%、0.7% 和 0.02%。

休闲游戏类型中排名前25% 的游戏,首日用户平均留存率为 28%;中等水平的游戏为20%;排名后 25% 的游戏,首日用户平均留存率为 12%。

第七天过后,休闲游戏类别中排名前25% 的游戏平均留存率为 6.7%。休闲游戏的留存率为 3.5%,而排名后 25% 的游戏平均留存率约为 1.4%。

休闲游戏类型中排名前25%、中位数为 50% 和排名后 25% 的游戏,其第 28 天的平均留存率分别为 2.1%、0.7% 和 0.02%。

经典游戏类型中排名前25% 的游戏,首日用户平均留存率为 31%;中等水平的游戏为22%;排名后 25% 的游戏,首日用户平均留存率为 12%。

第七天过后,经典类游戏中排名前25% 的游戏平均留存率为 11%。休闲类游戏中排名中位数的 50% 的游戏留存率为 6%,而排名后 25% 的游戏仅留存率为 2%。

经典类型游戏中排名前25%、中位数 50% 和排名后 25% 的游戏,第 28 天的平均留存率分别为 5.5%、2% 和 0.2%。

经典游戏类型中排名前25% 的游戏,首日用户平均留存率为 31%;中等水平的游戏为22%;排名后 25% 的游戏,首日用户平均留存率为 12%。

第七天过后,经典类游戏中排名前25% 的游戏平均留存率为 11%。休闲类游戏中排名中位数的 50% 的游戏留存率为 6%,而排名后 25% 的游戏仅留存率为 2%。

经典类型游戏中排名前25%、中位数 50% 和排名后 25% 的游戏,第 28 天的平均留存率分别为 5.5%、2% 和 0.2%。

中等核心游戏中排名前25% 的玩家首日留存率约为 26%。中等水平的50% 的游戏首日留存率为 18%,而排名后 25% 的游戏首日留存率为 11%。

一周后,中等核心游戏类别中排名前25% 的游戏平均留存率为 5.4%。该类别中排名中位数的 50% 的游戏留存率为 2.7%,而排名后 25% 的游戏留存率仅为 1.2%。

中等核心游戏中排名前25% 的玩家首日留存率约为 26%。中等水平的50% 的游戏首日留存率为 18%,而排名后 25% 的游戏首日留存率为 11%。

一周后,中等核心游戏类别中排名前25% 的游戏平均留存率为 5.4%。该类别中排名中位数的 50% 的游戏留存率为 2.7%,而排名后 25% 的游戏留存率仅为 1.2%。

每天游戏时长是指用户每天玩游戏花费的总时长(包括所有游戏会话)。以下是用户玩休闲游戏、经典游戏和中度游戏的时长。

平均游戏时长是指用户从开始玩游戏到结束游戏所花费的时间。下面列出的是休闲游戏、经典游戏和中度核心游戏的平均游戏时长。

这些移动游戏统计数据显示,在经历了2020 年和 2021 年的繁荣之后,移动游戏市场在 2022 年和 2023 年略有下滑。

然而,这次市场调整在意料之中,市场在2024年趋于稳定。预测,市场将在2025年及未来几年继续增长。

游戏开发者和营销人员需要调整策略,专注于改善用户体验,使游戏尽可能吸引玩家——这是成功盈利的关键。